bsmseo 发布于2024-01-08 16:00:08 未命名 43 次

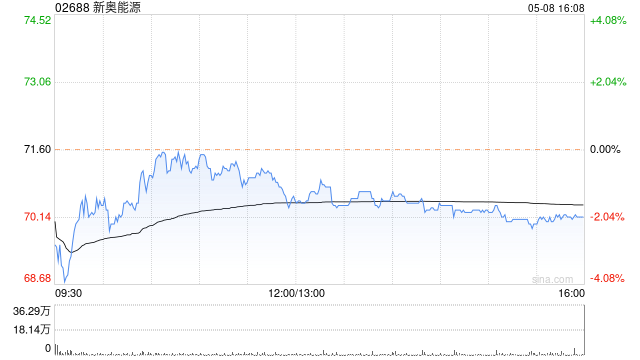

大和发布研究报告称,将新奥能源(02688)投资评级由“持有”升至“跑赢大市”,目标价由60港元上调至63港元。尽管对公司2024至2025年每股盈测下调5至7%,但新奥能源有信心中长期实现核心利润增长约10%目标,资本支出增长有限。

该行表示,在重新任命的王冬至领导下,新奥能源目标是燃气销量同比增长至少5%,每立方米毛利0.5元人民币。浙江、湖南居民燃气成本转嫁亦支持单位天然气销售毛利复苏。基于管理层的指引,大和预期新奥能源今年核心利润将年减少5%,但管理阶层确保其每股派息维持在2022至2023年水平。

转载请注明出处:http://www.tivgjtz.cn/post/49890.html

大家好,今天小编关注到一个比较有意思的话题,就是关于语文学习方法作文的问题,于是小编就整理了2个相关介绍语文学习方法作文...

大家好,今天小编关注到一个比较有意思的话题,就是关于学习方法报数学的问题,于是小编就整理了5个相关介绍学习方法报数学的解...

大家好,今天小编关注到一个比较有意思的话题,就是关于总结文综的的问题,于是小编就整理了2个相关介绍总结文综的的解答,让我...

大家好,今天小编关注到一个比较有意思的话题,就是关于plc学习方法的问题,于是小编就整理了2个相关介绍plc学习方法的解...

大家好,今天小编关注到一个比较有意思的话题,就是关于理综卷3答案的问题,于是小编就整理了2个相关介绍理综卷3答案的解答,...

大家好,今天小编关注到一个比较有意思的话题,就是关于高中语文必修5粤教版pdf的问题,于是小编就整理了4个相关介绍高中语...

本篇文章给大家谈谈高中理综26题常考题型,以及高中理综题目对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。本文目...

大家好,今天小编关注到一个比较有意思的话题,就是关于必修四高中语文电子版的问题,于是小编就整理了4个相关介绍必修四高中语...

本篇文章给大家谈谈高中训练理综用什么比较好,以及高中理综选择题训练用什么书好?对应的知识点,希望对各位有所帮助,不要忘了...

本篇文章给大家谈谈高中理综哪个网课比较好,以及高中理综题推荐对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。本文...