bsmseo 发布于2024-01-09 13:30:14 未命名 44 次

大和发布研究报告称,将华润燃气(01193)评级由“跑赢大市”下调至“持有”,目标价25港元。公司发表中期业绩后,股价上升及优于同业,相信今年业务复苏已完全反映在股价内。该行相信,集团2024至2025年的净利润增长将因为缺乏一次性收益和住宅连接达到高峰而受到限制,因此,将2025年每股盈测下调4%。

该行提到,投资者预计华润燃气2025年核心利润将同比增长约10%。在燃气分销商中,集团2023年上半年的利润贡献率为27%。虽然润燃与其专注于一线城市的集团公司华润置地(01109)有密切联系,但预计集团的住宅连接量将在2025至2026年下降至200至250万套。而于2023年上半年,集团撇除城市燃气后,利润贡献为11%,而同业新奥能源(02688) 则为29%,因此,该行认为华润燃气的净利润增长较为不可持续。

转载请注明出处:http://www.tivgjtz.cn/post/50172.html

Gorman担任摩根士丹利CEO的最后一年涨薪17%至3,700万美元

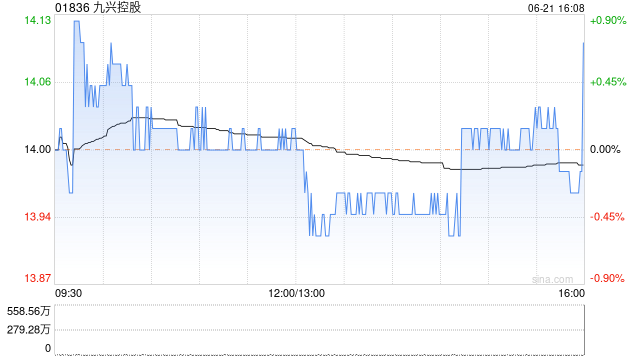

大和:重申九兴控股“买入”评级 目标价上调至14港元

旧货未销,新货已至,金沙酒业40%增长目标向谁要?

大家好,今天小编关注到一个比较有意思的话题,就是关于文综选择题答题技巧的问题,于是小编就整理了4个相关介绍文综选择题答题...

大家好,今天小编关注到一个比较有意思的话题,就是关于必修一高中英语课文录音的问题,于是小编就整理了5个相关介绍必修一高中...

大家好,今天小编关注到一个比较有意思的话题,就是关于初一数学学习方法的问题,于是小编就整理了3个相关介绍初一数学学习方法...

大家好,今天小编关注到一个比较有意思的话题,就是关于高中英语选择性必修一单词的问题,于是小编就整理了4个相关介绍高中英语...

大家好,今天小编关注到一个比较有意思的话题,就是关于2017高考文综一的问题,于是小编就整理了5个相关介绍2017高考文...

大家好,今天小编关注到一个比较有意思的话题,就是关于高中语文必修5粤教版pdf的问题,于是小编就整理了4个相关介绍高中语...

本篇文章给大家谈谈高中理综26题常考题型,以及高中理综题目对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。本文目...

大家好,今天小编关注到一个比较有意思的话题,就是关于必修四高中语文电子版的问题,于是小编就整理了4个相关介绍必修四高中语...

本篇文章给大家谈谈高中训练理综用什么比较好,以及高中理综选择题训练用什么书好?对应的知识点,希望对各位有所帮助,不要忘了...

本篇文章给大家谈谈高中理综哪个网课比较好,以及高中理综题推荐对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。本文...