bsmseo 发布于2024-01-12 15:30:10 未命名 68 次

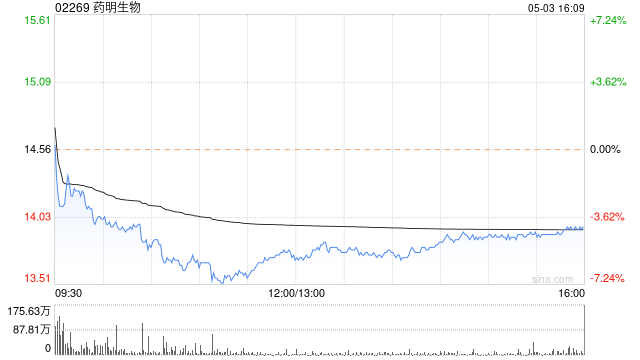

民生证券发布研究报告称,维持药明生物(02269)“推荐”评级,预计2023-2025年归母净利润分别为33.04/37.15/48.71亿元。公司具有全球领先的开放式、一体化生物制药能力和技术赋能平台,通过“跟随分子”和“赢得分子”不断拓宽管线,2023年新增项目数超预期。

报告主要观点如下:

新增项目逐季度改善,2023年非新冠项目创历史新高。

受到2022年生物技术投融资放缓的影响,2023年一季度为公司新签项目的低点,自二季度开始逐渐复苏,Q1-Q4分别新增项目8个、38个、15个、71个,其中12月单月新增项目达到41个,2023年全年新签项目数为132个,达到非新冠新增项目数的历史新高。分地区看,北美贡献55%的新增项目,中国区快速复苏,新增项目占比大幅提升至25%。公司上调2024年新增项目数指引,预计全年新增110个项目(原先预期80个)。

爱尔兰产能爬坡速度超预期,24年预计实现盈亏平衡。

目前爱尔兰MFG6和MFG7两座工厂均正常运营,MFG6首批PPQ生产顺利完成,2024年公司有大量商业化生产需求,2025年产能已经接近满产,其中70%的项目是“赢得分子”获得,并且大部分都是已上市的重磅药。公司预计爱尔兰基地将于2024年实现盈亏平衡,比原计划提前一年。此外,公司还将美国马萨诸塞州伍斯特基地MFG11商业化原液产能在2.4万升的基础上扩大至3.6万升(新增1.2万升),进一步提升公司美国商业化生产能力,预计MFG11将在2025年正式运营、2026年投入GMP生产。

公司储备多个潜在重磅药物,商业化项目驱动长期高增长。

公司商业化项目从2019年的1个快速增长至2023年的24个,有望2025年增至32+个。目前公司管线中储备了多个重磅项目,其中有7个项目每年有望贡献超过2亿美元的商业化收入、10个项目每年有望贡献1-2亿美元的商业化收入、8个项目每年有望贡献5000万-1亿美元的商业化收入,以上项目的CMO收入预计将超过20亿美元。持续增加的商业化项目和管线内已有的数个潜在重磅药带来巨大增长空间,未来商业化生产收入将实现强劲增长。

转载请注明出处:http://www.tivgjtz.cn/post/51390.html

高中数学必修五不等关系PPT,数学必修五不等关系与不等式教案

高中语文必修四张衡传ppt,语文必修4张衡传

高中英语必修3m6,高中英语必修3m6页翻译

大家好,今天小编关注到一个比较有意思的话题,就是关于外研高中英语的问题,于是小编就整理了2个相关介绍外研高中英语的解答,...

大家好,今天小编关注到一个比较有意思的话题,就是关于高效率的学习方法的问题,于是小编就整理了2个相关介绍高效率的学习方法...

大家好,今天小编关注到一个比较有意思的话题,就是关于高中英语写作技巧的问题,于是小编就整理了3个相关介绍高中英语写作技巧...

大家好,今天小编关注到一个比较有意思的话题,就是关于小学初中高中英语的问题,于是小编就整理了3个相关介绍小学初中高中英语...

大家好,今天小编关注到一个比较有意思的话题,就是关于人教版高中数学课本的问题,于是小编就整理了5个相关介绍人教版高中数学...

大家好,今天小编关注到一个比较有意思的话题,就是关于高中语文必修5粤教版pdf的问题,于是小编就整理了4个相关介绍高中语...

本篇文章给大家谈谈高中理综26题常考题型,以及高中理综题目对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。本文目...

大家好,今天小编关注到一个比较有意思的话题,就是关于必修四高中语文电子版的问题,于是小编就整理了4个相关介绍必修四高中语...

本篇文章给大家谈谈高中训练理综用什么比较好,以及高中理综选择题训练用什么书好?对应的知识点,希望对各位有所帮助,不要忘了...

本篇文章给大家谈谈高中理综哪个网课比较好,以及高中理综题推荐对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。本文...