bsmseo 发布于2023-06-15 18:48:04 学习方法与规划 47 次

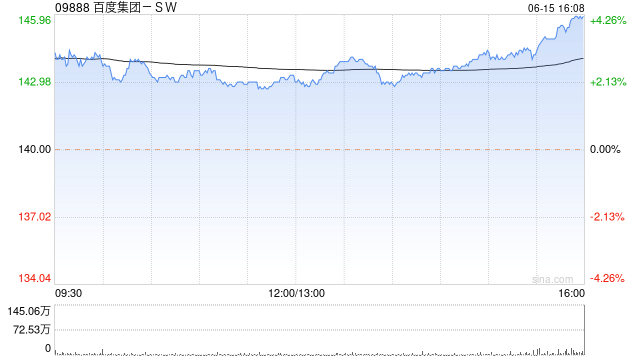

中金发布研究报告称,维持百度集团-SW(09888)“跑赢行业”评级,目标价167.1港元。文心一言发布3个月以来,公司内部正持续迭代技术,并且凭借四层自研AI架构不断降低推理成本,并在B端探索合作积累经验,在C端内部业务均将接入应用,未来若大模型开始大规模应用,搜索和云计算业务都有望受益。核心广告业务方面,该行预计2Q23百度核心广告收入同比增速超10%,全年也有望高增。云业务方面,百度AI云正持续证明其差异化能力和高附加值,该行认为云业务有望持续盈利。

报告主要观点如下:

文心一言积极推进测试,提前做好开放准备。

文心一言发布3个月以来,公司内部正持续迭代技术,并且凭借四层自研AI架构不断降低推理成本;与此同时,公司正在积极为后续的规模化应用构建丰富的工具链,提升工程化能力。目前大模型的应用处在测试阶段,1)与B端企业合作方面目前主要在营销、客服等场景有较快拓展;同时公司也积极和各垂类赛道头部企业深度合作,优先积累行业经验。

2)C端应用领域,公司***百度内部业务均将接入文心一言的能力,例如手机App、百度地图、小度、百度文库、百度网盘等。该行认为从目前测试阶段步入大规模开放和行业化,仍有待监管部门的批准,未来若大模型开始大规模应用,公司的搜索和云计算业务都有望受益。虽然有更多推理成本的投入,但该行认为全栈自研的架构体系,以及昆仑芯等国产芯片的引入,对于公司而言收益有望大于投入。

百度核心广告稳健增长。

受益于医疗、旅游、本地服务和生活服务稳定恢复,以及招商加盟行业在4-5月的反弹,该行预计2Q23百度核心广告收入同比增速超10%;展望全年,由于持续受益于线下经济复苏和电商零售广告业务的有序增长,该行预计百度核心广告收入全年增速高于GDP增速。

云业务收入增速下半年有望进一步提升,盈利能力稳定。1Q23公司云计算业务逐步从去年底疫情导致的签单计收延迟中逐步回暖,公司预计全年AI云业务收入增速高于互联网云厂商增速。1Q23百度AI云首次实现非通用准则经营利润的转正,主要系持续缩减低毛利业务(比如CDN)、减少总包业务、提高自研占比以及提升产品标准化和可***性。百度AI云正持续证明其差异化能力和高附加值,该行认为云业务有望持续盈利。

转载请注明出处:http://www.tivgjtz.cn/post/5257.html

大家好,今天小编关注到一个比较有意思的话题,就是关于三年级英语学习方法的问题,于是小编就整理了2个相关介绍三年级英语学习...

大家好,今天小编关注到一个比较有意思的话题,就是关于高考数学学习方法的问题,于是小编就整理了5个相关介绍高考数学学习方法...

大家好,今天小编关注到一个比较有意思的话题,就是关于一建实务学习方法的问题,于是小编就整理了2个相关介绍一建实务学习方法...

大家好,今天小编关注到一个比较有意思的话题,就是关于学习方法的诗句的问题,于是小编就整理了5个相关介绍学习方法的诗句的解...

大家好,今天小编关注到一个比较有意思的话题,就是关于高效率的学习方法的问题,于是小编就整理了2个相关介绍高效率的学习方法...

大家好,今天小编关注到一个比较有意思的话题,就是关于初中学习方法的问题,于是小编就整理了3个相关介绍初中学习方法的解答,...

大家好,今天小编关注到一个比较有意思的话题,就是关于初中生高效学习方法的问题,于是小编就整理了3个相关介绍初中生高效学习...

大家好,今天小编关注到一个比较有意思的话题,就是关于地理学习方法的问题,于是小编就整理了3个相关介绍地理学习方法的解答,...

大家好,今天小编关注到一个比较有意思的话题,就是关于文言文学习方法的问题,于是小编就整理了3个相关介绍文言文学习方法的解...

大家好,今天小编关注到一个比较有意思的话题,就是关于数理化学习方法的问题,于是小编就整理了5个相关介绍数理化学习方法的解...