bsmseo 发布于2024-01-19 16:30:07 未命名 52 次

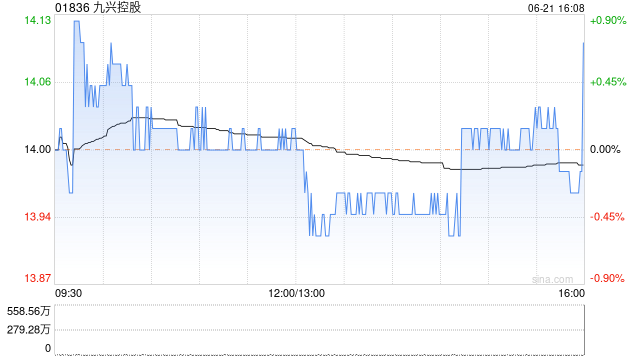

大和发布研究报告称,重申九兴控股(01836)“买入”评级,目标价由12.9港元上调至14港元。

报告引述公司2023年第四季业绩,代工收入同比升13.5%至3.8亿美元,销售额升10.9%,平均售价升2.1%。基于盈利可视度高,以及派息率具吸引力,该行指九兴仍然是其于小型消费股中的首选。

该行预计,公司今年经调整营运利润率将扩大至11.6%,而去年为10.7%,由核心利润升11%所带动。该行又将2023至25年盈利预测上调6至8%,高于市场预期,因该行看好公司的营运杠杆。

查看更多有关于 #该行 的文章。

转载请注明出处:http://www.tivgjtz.cn/post/53662.html

大家好,今天小编关注到一个比较有意思的话题,就是关于北师大高中英语必修一的问题,于是小编就整理了2个相关介绍北师大高中英...

大家好,今天小编关注到一个比较有意思的话题,就是关于课课练高中英语译林必修二的问题,于是小编就整理了3个相关介绍课课练高...

大家好,今天小编关注到一个比较有意思的话题,就是关于四川高中英语必修四教材的问题,于是小编就整理了2个相关介绍四川高中英...

大家好,今天小编关注到一个比较有意思的话题,就是关于高中英语必修3unit1单词的问题,于是小编就整理了2个相关介绍高...

大家好,今天小编关注到一个比较有意思的话题,就是关于2017理综陕西的问题,于是小编就整理了3个相关介绍2017理综陕西...

大家好,今天小编关注到一个比较有意思的话题,就是关于高中语文必修5粤教版pdf的问题,于是小编就整理了4个相关介绍高中语...

本篇文章给大家谈谈高中理综26题常考题型,以及高中理综题目对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。本文目...

大家好,今天小编关注到一个比较有意思的话题,就是关于必修四高中语文电子版的问题,于是小编就整理了4个相关介绍必修四高中语...

本篇文章给大家谈谈高中训练理综用什么比较好,以及高中理综选择题训练用什么书好?对应的知识点,希望对各位有所帮助,不要忘了...

本篇文章给大家谈谈高中理综哪个网课比较好,以及高中理综题推荐对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。本文...